Бас тартусыз несие

Несие берушілерге Сенім артпаудың көптеген жолдары бар: кешіктірілген төлем, шағын ресми жалақы, кіріс туралы анықтама бере алмау, жұмыссыздық және т.б.

Жағдай жиі қиын, бірақ сирек үмітсіз, сондықтан қаласаңыз, барлығы немесе барлығы дерлік несие ала алады.

Шағын қарыз

Кірістерді растаусыз, проблемалық несие тарихымен және тек төлқұжатты көрсете отырып, несие алудың ең қарапайым және танымал тәсілдерінің бірі – микроқаржы ұйымдары, МҚҰ беретін микрокредит.

Көбінесе бірінші несие аз мөлшерде, шамамен 10 мың рубльге беріледі, бірақ егер клиент ақшаны уақытында қайтарса, онда келесі несиелердің мөлшері артады. Бірақ, әдетте, қарыздың максималды мөлшері 100 мың рубльден аспайды. Несие бойынша пайыз қарыздың сомасы мен өтеу мерзіміне байланысты.

Микрокредиттер тез ресімделеді, анықтама жинауға, кепілгер іздеуге уақыт жұмсаудың қажеті жоқ. Қазір МҚҰ басым көпшілігі несиені интернет, онлайн арқылы рәсімдеуге мүмкіндік береді. МҚҰ ақшасын картаға немесе электрондық әмиянға онлайн аударады.

ҚАЙТАРУ ШАРТТАРЫ несиенің мерзімі аяқталғанға дейін ақшаны минималды үстеме бағамен қайтаруға мүмкіндік береді.

МҚҰ-ның көптеген артықшылықтары бар, бірақ бір үлкен кемшілігі бар – несиелер бойынша жоғары пайыздар. Олар МҚҰ жұмыс жағдайларын орталық банк қатаңдатқаннан кейін де жоғары (https://www.cbr.ru) ағымдағы жылы. МҚҰ-ның артықшылығы-несиені бірінші рет рәсімдейтін клиент оны нөлдік пайызбен ала алады.

Микрокредиттеу ставкалары жоғары және уақтылы төленген кезде, Бірақ олар кешіктірілген жағдайда әсіресе жоғары болады. Мұнда микрокредиттің барлық артықшылықтары қарыз алушы үшін проблемаларға айналады. Ал пайызсыз несие төлем үшін қарапайым және өте ауыр несиеге айналады.

Сондықтан, МҚҰ-ға қарыз ала отырып, МҚҰ қызметкерінің үлкен несие алуға көндіруіне жол бермей, тек өз есептеулеріне сүйене отырып, олардың қажеттіліктерін жеткілікті түрде бағалау қажет, олар мұны жиі жасайды.

МҚҰ-да іс жүзінде қиындықсыз несие алуға болатын бірнеше мысалдарды қарастырыңыз.

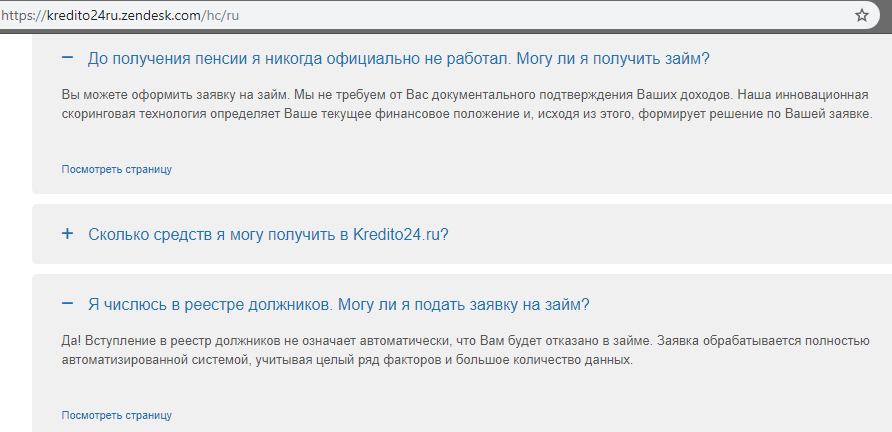

KREDITO24 МҚҰ 30 мың рубльге дейін несие беруге уәде береді.ықтималдығы 99% 1 айға дейін.

Пайыздық мөлшерлеме күніне 1%. Құжаттардан тек төлқұжат қажет. Несие беру туралы шешім 5 минут ішінде қабылданады және кез-келген банктік картаңызға ақша береді. Тұрақты табыс қажет емес (сурет.1), Ресми жұмысқа орналасудың қажеті жоқ, тіпті жұмыссыздармен де жұмыс істейді.

Сурет.1

Сурет.1

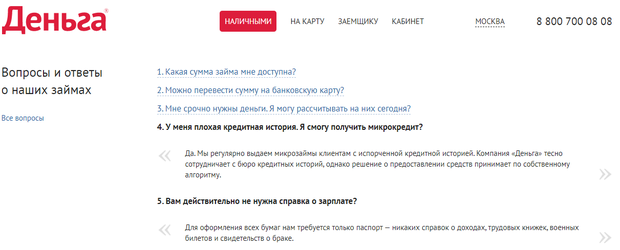

«Ақша» МҚҰ да бас тарту деңгейі төмен несиелер береді (сурет.2). Мұндай жағдайлар үшін шарттар өте стандартты: сомасы 30 000 рубльге дейін, мерзімі-23 күнге дейін, пайыздық мөлшерлеме – күніне 1% дейін. Тек төлқұжат қажет. Табыс пен жұмыс қажет емес.

Сурет.2

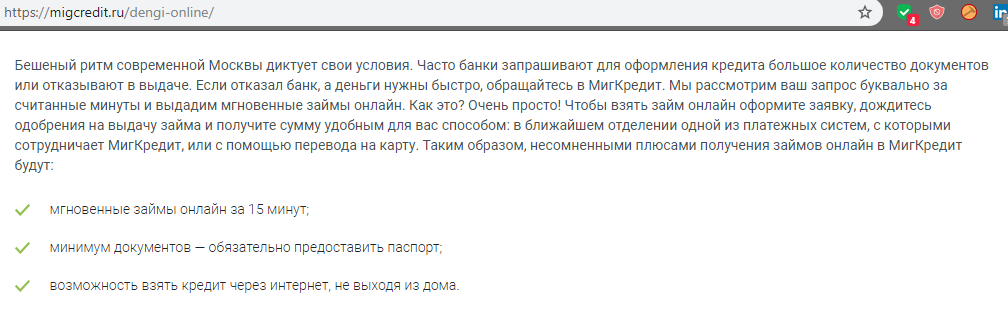

Миг несие банктен бас тарту арқылы несие алуға болатын мекеме ретінде орналастырылған (сурет.3). МҚҰ бас тарту ықтималдығы төмен 99 500 рубльге дейін қарыз бере алады.48 аптаға дейін. Несие дерлік ақаусыз болса да, пайыздық мөлшерлеме салыстырмалы түрде төмен, тәулігіне 0,27%. Рас, олар төлқұжаттан басқа екінші құжатты талап ете алады және тұрақты кірісті растай алады.

Сурет.3

Кепілге берілген несие

Несиелік ұйымдар жылжымайтын мүлік сияқты несиені қамтамасыз ете алатын қарыз алушыларға өте адал. Бұл жағдайда қайтару қаупі іс жүзінде нөлге тең болғандықтан-егер төлемдер болмаса, онда жылжымайтын мүлік жай алынып, сатылады және сол арқылы қарызды өтейді.

Жылжымайтын мүлікке арналған несиелер ұзақ мерзімге, мүмкін 10 жылдан астам мерзімге беріледі. Осы шарттардың барлығын ескере отырып, кепілге несие беруден бас тарту сирек кездеседі. Сонымен қатар, несиелеудің бұл түрінің ставкалары салыстырмалы түрде аз, ал азамат меншік құқығын жоғалтпайды және жылжымайтын мүлікті пайдалануды жалғастырады.

Дегенмен, банкте қарыз алушыға белгілі бір талаптар қойылады: жұмысқа орналасу туралы ақпарат, жақсырақ оң несие тарихы қажет, бірақ тұтастай алғанда кепілге салынған несиелерден бас тарту аз.

Мысалы, мақсатты емес жылжымайтын мүлікті Tinkoff Bank ұсынады (толығырақ tinkoff.ru) – кірісті растаусыз төлқұжат пен СНИЛС қажет. Сіз осындай үлкен несиені онлайн режимінде жасай аласыз.

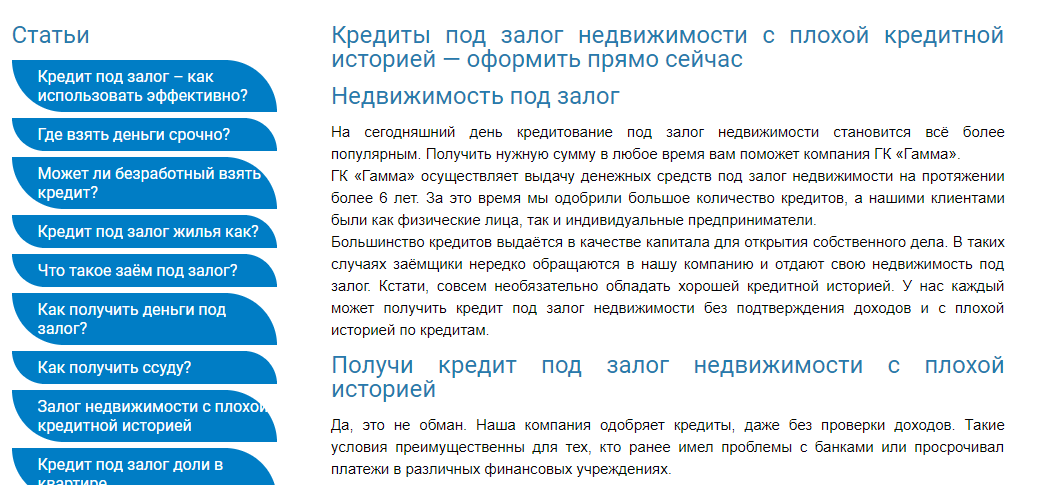

Аймақтық деңгейде жылжымайтын мүлік бойынша таңғажайып ұсыныстар бар, мысалы, Новосибирск «Гамма» МК жылжымайтын мүлікке 99% қиындықсыз несие береді. Бұл ретте құжаттардың ең аз пакеті талап етіледі, кепілгерлер қажет емес, төлем қабілеттілігі деңгейін растау талап етілмейді, жасырын комиссиялар жоқ, тіпті қарыз алушының нашар кредиттік тарихы бас тартуға себеп емес (сурет.4).

МҚҰ жылжымайтын мүлік кепілімен ақшаны іс жүзінде проблемасыз, құжаттардың шағын пакетімен береді және проблемалық несие тарихына назар аудармайды. Бұл ретте несиені жылжымайтын мүліктің бір бөлігі, бөлме үшін алуға болады, мысалы, кран Капитал МҚҰ-да 0,032% – бен «бар бөлменің кепілімен» несие ретінде.

Сурет.4

Орталық банк, айтпақшы, МҚҰ-да жылжымайтын мүлік кепіліне берілген несиелерді тым жақтырмайды, биыл ең жоғары деңгейде оларға мүлдем тыйым салу ұсынылды.

Жылжымайтын мүлік кепілінен басқа, сіз автомобиль кепілімен несие ала аласыз (PTS). Бұл жағдайда банкте қарыз алушыларға белгілі бір нақты талаптар қойылады, мысалы, автомобильдің белгілі бір жасы, несие мерзімі жылжымайтын мүлік сияқты ұзақ емес.

Бірақ барлық шарттарға сәйкес мұндай несиені төмен пайыздық несие деп те атауға болады. Сіз оны проблемалық несие тарихымен ала аласыз. Айтпақшы, тек автокөлікті несиелендіруге маманданған компаниялар бар және оларда автокөлікті несиелендірудің әртүрлі түрлері бар.

ПТС кепілінің максималды сомасы көлік құралының құнының 85% – на дейін жетуі мүмкін және ол иесінде қалады, оны несие берушімен кеңескеннен кейін сатуға және қарыздың бір бөлігін өтеуге болады.

Мысалы, Зенит Банкі 11% – дан 21,09% – ға дейінгі пайыздық мөлшерлемемен 2 жылдан 7 жылға дейін көлік құралын кепілге қояды. Мұндай несие алу үшін сізге өте үлкен құжаттар пакетін ұсыну керек және несиені рәсімдеу тек кеңседе мүмкін.

Бірақ лого-банк тіпті кіріс туралы анықтаманы қажет етпейді және өтінімді онлайн режимінде қалдыруға болады. Сондай-ақ, Совкомбанкте автокөлік кепілімен несие алу кезінде кірісті растау талап етілмейді және өтінімді онлайн режимінде де қалдыруға болады.

Тұтынушылық несие

Бас тартусыз тұтынушылық несиені мақұлдай алатын несиелік мекеме бар. Дәлірек айтқанда, банктерде мүлдем қиындықсыз несиелер жоқ, бас тарту пайызы төмен несиелер туралы айту орынды. Бірақ МҚҰ-да несиелер беріледі, оларды іс жүзінде қиындықсыз деп атауға болады.

Көбінесе мұндай несиелер салыстырмалы түрде қысқа мерзімге салыстырмалы түрде үлкен пайызбен салыстырмалы түрде аз мөлшерде болады. Мұндай шарттарда нашар тарихы бар немесе тіпті тарихы жоқ несие алуға болады. Егер несие уақытында өтелсе, бұл несие тарихын түзетуді бастауға мүмкіндік береді.

Мысалы, Тинкофф Банк несиені қолма-қол ақшамен, төлқұжат бойынша, несиенің мақсатын растамай, кірістер туралы анықтамасыз және кепілгерлерсіз рәсімдеуді ұсынады. Рас, шешім несие тарихын ескереді, бірақ сәтсіздік деңгейі төмен.

Ренессанс Банкінде несие бас тартудың төмен пайызы бар несиелерге қолма-қол несие жатады (толығырақ rencredit.ru), ол тікелей сайтта шарттармен ресімделеді-700 000 рубльге дейін, 24 айдан 60 айға дейін, 9,9% ставка бойынша. Қарыз алушы ақшаны өтініш берілген күні алады. Мақұлдау пайызы жоғары, бірақ несиелеу шарттары жалақыға және жұмыс мәліметтеріне байланысты.

ОТП Банкі 10,5% – дан 7 жылға дейінгі мөлшерлеме бойынша 4 000 000 рубльге дейін несие береді, шешім 3 минут ішінде онлайн режимінде қабылданады. 3 минут ішінде клиенттің төлем қабілеттілігін толық зерттеу мүмкін емес, сонымен қатар анықтамалар ұсынудың қажеті жоқ және кепілгерлер қажет емес. Сонымен, мұны мақұлдау пайызы жоғарылаған ұсыныс деп санауға болады және кері байланыс несиені теріс несиесі бар клиенттер ала алатындығын көрсетеді.

Шығыс Банкі қарыз алушыларға жеңілдетілген талаптары бар бірнеше несие ұсынады. Мысалы, «жайлылық» несиесі, 25 мың рубльден 500 мыңға дейінгі сомаға 11,5% мөлшерлемемен. рубльді растаусыз және қамтамасыз етусіз онлайн режимінде рәсімдеуге болады. Өтінімдер тез қаралады, мұндай уақытта терең тексеру екіталай, сондықтан шолуларға сәйкес мұндай бағдарламадан бас тарту сирек кездеседі.

Айтпақшы, кейбір банктерде несиелік тарихты түзету бағдарламалары бар. Таза несие тарихы, әрине, несие беруден бас тарту мүмкіндігін азайтады.

Әдетте, ол бірнеше кезеңнен тұрады, оның мазмұны несие тарихының қаншалықты проблемалы екендігімен анықталады. Тиісінше, оқиға неғұрлым ауыр болса, соғұрлым оны «тазартуға»көп уақыт кетеді. Бірақ түзету процедураларының нәтижелері бойынша банк несиені мақұлдауға кепілдік бере алады. Немесе клиент түзетілген тарихпен басқа банкке жүгіне алады.

Бірі несиелік тарихты түзету бағдарламасы мысалы, «несиелік дәрігер» (https://i.doktor.kr/), оны Совкомбанк ұсынады.

Оған қатысу үшін төлқұжат пен екінші куәландырушы құжатты, сондай-ақ 2NDFL нысаны бойынша кірістер туралы анықтаманы және еңбек кітапшасының сканерін ұсыну қажет.

Бағдарлама үш кезеңнен тұрады:

- 4999 рубльге қарыз. жылдық 40% – дан 3, 6 немесе 9 айға дейін. Бұл нақты ақшаға қарыз емес, банк несие бюросына мұндай несие бар екенін, оның мазмұны маманның кеңесі және MasterCard картасы екенін хабарлауы үшін.

- Картаға жарты жылға дейінгі мерзімге жылдық 40% – Бен 10-нан 20 мыңға дейінгі сомада кредит алу.

- 30-дан 60 мың рубльге дейін қарыз алыңыз. 6, 12 немесе 18 ай мерзімге қолма-қол ақшасыз несие үшін жылдық 29% немесе қолма-қол ақша үшін 39%.

Басқа банктер мен МҚҰ-да ұқсас немесе басқа бағдарламалар бар, бірақ оларды асыра бағалаудың қажеті жоқ. Сайып келгенде, бұл тағы бір бірнеше несие, олар әлі де төленуі керек.

Несие тарихын түзетуді шешпес бұрын, сіз қаржы институттары ұсынатын шарттармен және оларға қатысқан адамдардың пікірлерімен Мұқият танысуыңыз керек – және олар өте аралас.

Несие карталары

Несиелік карталар немесе» кредитки » – банк белгілеген лимит шеңберінде төлемдер жүргізуге болатын банктік төлем карталары. Бас тартусыз немесе бас тарту пайызы төмен несиелер беріледі, кез келген жағдайда қарапайым несиелерге қарағанда оңайырақ.

Несие картасын кез-келген банкте рәсімдеуге болады, оның мақсаты клиенттің төлем қабілеттілігін анықтау болып табылады.

Несие картасының көптеген жағымды қасиеттері бар: сіз оны пайдалану мақсаттары туралы несие берушіге есеп бере алмайсыз, несиені өтегеннен кейін несие желісін қайта бастауға болады, әдетте картада пайызсыз өтеу мерзімі бар.

Картаны тұтынушылық несиенің немесе шұғыл несиенің аналогы деп санауға болады. Олардың дизайны, мысалы, микрокредитке қарағанда ұзаққа созылады (бірақ әрдайым емес), бірақ олардан бас тарту сирек кездеседі.

Несие карталарында шағын бастапқы несие бар, ол уақтылы өтелген кезде белгілі бір карта үшін мүмкін болатын ең жоғары сомаға дейін тез кеңейеді. «Қиындықсыз» несие карталары бойынша көптеген ұсыныстар бар.

Мысалы, Tinkoff карталары төмен пайыздық карталар болып саналады: Tinkoff Platinum және Tinkoff ALL Airlines.

Олар төрт кезеңде онлайн режимінде ресімделеді және бірінші кезеңнен өткеннен кейін ғана мақұлдау кепілдігі 50% құрайды.

Сондай-ақ, Ситибанк (ставка 13,5% – дан, сома 300 мың рубльге дейін), Еуропа Банкі (ставка нөлден, сома 600 мың рубльге дейін), Альфа-Банк (ставка 11,99% – дан, сома 500 мың рубльге дейін), орыс стандарты (ставка 0% – дан, сома 300-ге дейін мың), «ФК ашу» (ставка 17,9% – дан, сома 1 млн.рубльге дейін) және т. б.

Ломбардтар

Ломбард-ежелгі, бірақ әлі де танымал несие беру әдісі. Ломбардтар зергерлік бұйымдарды (өңделмеген тастарды қабылдамайды), алтын мен антиквариатты, заманауи мобильді құрылғыларды, қымбат жабдықты қабылдайды, кейбір компаниялар автокөлікті кепілге ала алады. Затты ломбардқа тапсыру үшін сізге тек төлқұжат қажет.

Сақтау үшін Комиссия алынады, мүлік қарыз қаражатының толық сомасы енгізілгеннен (қайтарылғаннан) кейін қайтарылады.

Затты ломбардқа тапсырған кезде, осы мекемедегі затты бағалау оның нақты құнынан төмен екенін есте ұстаған жөн, бұл несиелеудің осы түрінің ерекшелігі.

Қолхатпен жеке қарыздар

Сондай-ақ, жеке несие түрі ретінде атап өткен жөн. Бұл досыңыздың жалақыға дейін ақша алу туралы әдеттегі өтінішін емес, белгілі бір шарттарда қолхат арқылы ақша бере алатын жеке несие берушіге жүгінуін білдіреді.

Шамасы, барлық дерлік несиелік мекемелерде бас тартуды алған клиент жеке несиелеуге сене алады, өйткені жеке несиелеу несиенің тым ұтымды тәсілі емес.

Бұл туралы хабарландыруларды интернетте және үйлердің есіктерінде, аялдамаларда және т.б. стандартты хабарландырулар түрінде табуға болады. Дұрыс заңды рәсімдеу кезінде мұндай операция банктік несиеден айтарлықтай ерекшеленбейді. Бірақ жеке тұлғалардың ставкалары банктік ставкалардан едәуір асып түседі, өйткені клиенттің басқа баратын жері жоқ екені түсінікті.

Жеке несиелеудің артықшылығы-несие тарихы кез-келген болуы мүмкін, төлем шарттарын жеке талқылауға болады, құжаттар пакеті қажет емес.

Бірақ қарыз алушының жауапкершілігі банктен кем емес, ол несие берушіге заң бойынша проблемалар туындаған жағдайда қарызды өндіріп алуға, коллекторлық агенттікке жүгінуге мүмкіндік беретін қарыз қолхатын береді.

Қалай болғанда да, егер өмір жеке несие берушіден қарыз алуға мәжбүр болса, ұсынылған шарттарды мұқият зерделеу қажет. Банктегі сияқты, жеке несие беруші де ұпайларды жақсы басып шығара алады.

Алу немесе алмау-бұл сұрақ…

Бас тартусыз несие іздеп жүрген адам үшін шешілмейтін кедергілер жоқ. Несиені жұмыссыз да, табыссыз да, тіпті өте нашар несиемен де табуға және алуға болады. Сұрақ туындайды, бұл адамға қажет пе?

Неліктен банктер, МҚҰ және басқа қаржы институттары нақты төлеуге мүмкіндігі жоқ адамдарға несие береді:

- Жарияланған жеңіл несие шарттары тұтастай алғанда клиенттердің адалдығын арттырады;

- Барған сайын көбірек талап ете алатын қарыз алушылар саны артып келеді.

Бірақ бұл клиенттерге не үшін қажет? Әлбетте, егер адам несие алу мүмкіндігін іздесе қазірдің өзінде нашар несиеге ие болса, онда ол қиын жағдайда немесе несиеге тәуелді болып, несие алушы болды.

Егер жоқ болса, онда несие шұңқырына кірмес бұрын, сіз алдымен шиеленісіп, алдыңғы қарыздарды төлеуіңіз керек пе, әлде жұмыс іздеуіңіз керек пе, кем дегенде несиені уақтылы төлеуге мүмкіндік беретін кіріс туралы ойлануыңыз керек – егер жағдай маңызды болмаса, әрине, бұл болады.

Бірақ егер жағдай өте маңызды болса, онда қиындықсыз шарттармен берілетін несиелерді іздеуге өте мұқият қарау керек. Ең бастысы – қабылданған шарттар бойынша төлемдер бойынша өз мүмкіндіктеріңізді бағалау.