Қандай несие картасын таңдау керек?

Несие карталары-ақшаны тез және көп қиындықсыз алудың ыңғайлы тәсілі. Ең бастысы – қарыз алушының талаптарына оңтайлы сәйкес келетін картаны таңдау және картаны ауыртпалыққа айналмас үшін оны пайдалану ережелері туралы ұмытпаңыз.

Бағалау критерийлері

Картаны таңдағанда келесі сипаттамалар салыстырылады:

- Жеңілдік кезеңі (грейс кезеңі)

- Қолма-қол ақша комиссиясы

- Ең төменгі төлем

- Жылдық қызмет

- Ақшаны қайтару

- Қосымша қызметтер

Грейс-бұл қарыз ақшасын пайдалануға болатын уақыт, бірақ осы мерзімнің соңына дейін қарызды толығымен төлеу керек. Орташа алғанда, бұл кезең 60 күнді құрайды. Грейс кезеңі қолма-қол ақшасыз операциялар үшін жарамды, бірақ кейбір банктер осы уақытта қолма-қол ақша алу қызметін ұсынады.

Банкоматтан қолма-қол ақша алу үшін комиссияны барлық банктер ұсынбайды, бірақ егер мұндай қажеттілік болса, онда ақша алу үшін комиссия жоқ карталарды таңдау керек.

Ең төменгі төлем-міндетті ай сайынғы сома несие бойынша төлем, бұл төлем күніндегі жалпы қарыздың пайызына тең. Ресейлік банктерде ең төменгі төлем әдетте қарыздың 5% құрайды.

Жыл бойына қызмет ақысы картаны таңдаудың маңызды факторы болып табылады, тек оның қаншалықты тиімді екенін есептеу керек. «Тегін» карталар бар, бірақ картаның жалпы қызмет көрсету шарттары кез келген Жылдық қызмет ақысынан жоғары болуы мүмкін.

Пайызсыз несие іздеңіз бе? Сонда сіз осындасыз.

Кэшбэк-несие картасынан жұмсалған қаражаттың қайтарылу пайызы, сатып алулар үшін ең төменгі кэшбэк есептеледі, кейбір банктер белгілі бір сатып алулар үшін төленген кезде жоғары кэшбэк ұсынады. Кэшбэк қазір өсіп келе жатқан жаңа қызмет. Кэшбэк несие карталары қазір карталарды жылжыту және оларды қолма-қол төлемдермен ауыстыру драйвері болып табылады. Сауалнамаларға сәйкес, қазір сатып алғаннан кейін ақшаны қайтару мүмкіндігіне байланысты несие карталарын алғысы келетіндердің жартысынан көбі.

Қосымша қызметтер мынадай болуы мүмкін – мобильді банкинг, басқа банктерге аударымдар, басқа банктер арқылы теңгерімді толықтыру, смс-ақпараттандыру және т.б. Бұл қосымша қызметтер екенін есте ұстаған жөн, олар пайдалы болуы мүмкін, бірақ сіз онсыз жасай аласыз, сайып келгенде, бұл банк үшін ақша табудың тағы бір тәсілі.

Банктер белгілі бір карта жарнамаланатын сайттың бірінші бетінде көрсететін несие картасының шарттарына өте мұқият болу керек. Мұнда банктер ең тартымды ақпаратты көрсетеді, бірақ картаны жарнамаға сүйене отырып жасау мүмкін емес, бәрін нақтылап, екі рет тексеру керек.

Несие картасын таңдау кезінде тізімделген жалпы талаптарды ғана емес, сонымен қатар несие картасына қажет жеке талаптар мен мақсаттарды да ескеру қажет.

Қол карталары

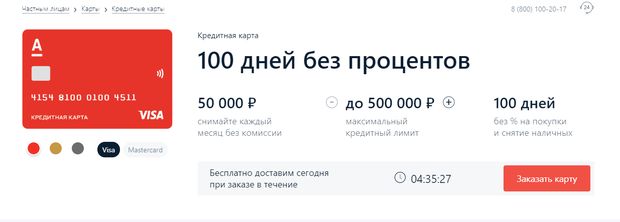

Альфа-Банктің «% жоқ 100 күн « несие картасы (сурет. 1) Ресей нарығындағы ең тиімді болып саналады. Ресейде де, шетелде де қолдануға болатын 100 күнге дейінгі пайызсыз пайдалану шегі. Жеңілдік кезеңі қолма-қол ақшаны алуға да қолданылады. Картадан айына 50 мың рубльге дейін алуға болады. Стандартты шарттар бойынша ең көп несие-500 мың рубль.

Сурет. 1

Картадағы ең төменгі айлық төлем 5%, бірақ кем дегенде 300 рубль. Картаға қызмет көрсету ақысы 590 рубльден. Егер пайдаланушы төлемдерді кешіктірсе, онда олар 11,99% пайыз төлеуге мәжбүр болады.

Альфа Банк карталарында жоғары пайыздық карталар бар ақшаны қайтару, мысалы, серіктестік дүкендерде 10% + 15% дейін жеңілдіктер бар Альфа қолма-қол ақшаны қайтару. !!! Сондай-ақ, ерекше шарттары бар карталар бар, мысалы, «Альфа банк қиылысы» картасы бойынша сіз 5000 сәлемдесу ұпайларын 10 балл = 1 рубльге және «қиылыста»сатып алу үшін әр 10 рубльге 3 балл ала аласыз.

Сондай – ақ, саяхатқа арналған тиімді несие карталарының бірі Альфа Банк-Альфа Travel несие картасы болып саналады (сурет. 2). Карта бойынша жеңілдік кезеңі-60 күн, максималды лимит-500 мың рубль. Қызметтерге 50 мың еуроға дейін қамтылған сақтандыру кіреді. Несие шарттары бойынша сатып алу шығындарының 11% – ы мильмен қайтарылады.

Сурет. 2

Росбанк «#120подноль » несие картасын ұсынады (сурет. 3) ол үлкен несиелік лимитпен ерекшеленеді – 1 миллион рубльге дейін және 120 күндік жеңілдік кезеңі – картамен төленетін сатып алулар үшін. Қолма – қол ақшаны алу үшін комиссия үлкен-4,5% + 290 рубль. Картаға қызмет көрсету ақысы 99 рубльді құрайды, бірақ егер клиент айына 15 мың рубль жұмсаса, онда қызмет тегін. Ай сайынғы төлем қарыздың 5%, пайыздық мөлшерлеме үлкен-21,4%.

Сурет. 3

Росбанк сонымен қатар картаны ұсынады Росбанк #Сіз сондай-ақ тиімді деп атауға болатын шарттармен жасай аласыз. Карта үлкен лимитпен ерекшеленеді-1 миллион рубльге дейін және 10% – ға дейін үлкен ақшаны қайтару. Банк сонымен қатар шоттағы қалдыққа 6% есептейді. Пайызсыз несиелеу мерзімі-62 күн. Саяхатқа қолайлы ретінде орналастырылған.

Райффайзенбанк «110 күн» несие картасын ұсынады (Банктің веб-сайтына өтіңіз), оны да тиімді карталардың жоғарғы жағына жатқызуға болады. Картадағы несиелік лимит 600 мың рубльге жетеді. Пайызсыз кезең-110 күн, бірақ тек картамен төлеу үшін қолма-қол ақша алуға болмайды. Белгілі бір жағдайларда Картаға қызмет көрсету құны Тегін. Кешіктірілген пайыздық мөлшерлеме үлкен-қолма-қол ақшасыз операцияларға 29% және одан жоғары және басқаларға 49%.

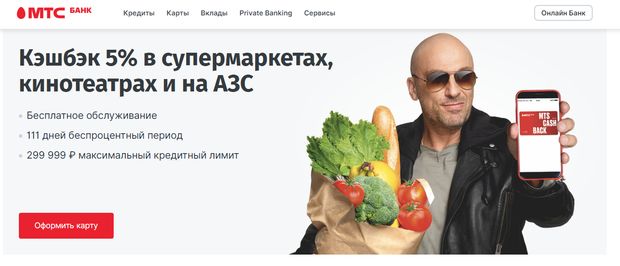

MTS Bank салыстырмалы түрде жаңа өнімді, cashback MTS картасын ұсынады (сурет. 4) (Банктің веб-сайтына өтіңіз), сондай-ақ өте қолайлы шарттармен. Пайызсыз кезең-қолма-қол ақшасыз төлемдер үшін 111 күн, несиелік лимит 299 999 рубльге дейін. Қолма-қол ақшаны алу үшін Комиссия 3,9% және барлық банкоматтар арқылы 350 рубль. Ең төменгі ай сайынғы карта төлемі қарыздың 5% құрайды. Картаның плюс-бұл айтарлықтай ақшаны қайтару – тауарлардың кейбір санаттарына 5% қайтару, серіктестік дүкендерде 25% дейін және кез келген басқа сатып алулар үшін 1%.

Сурет.4

Пайыздық мөлшерлеме жылдық 11,9% – дан 25,9% – ға дейін, ал сіз картаны кірісті растаусыз жасай аласыз – бұл комбинация босаңсуды қажет етпейді, бірақ дизайн кезінде ерекше күтімді қажет етеді.

Шығыс Банкі «жай» несие картасын ұсынады (Банктің веб-сайтына өтіңіз), ол қызықты ерекшелігімен ерекшеленеді: 30-дан 50 рубльге дейінгі қарызға қызмет көрсету үшін күнделікті тұрақты төлем. Грейс-карта кезеңі ең жақсылардың бірі – 1850 күнге дейін. Несиелік лимит 70-тен 120 мың рубльге дейін. Өте тартымды кэшбэк бағдарламасы бар-серіктестік онлайн — дүкендерде 40% дейін қайтару.

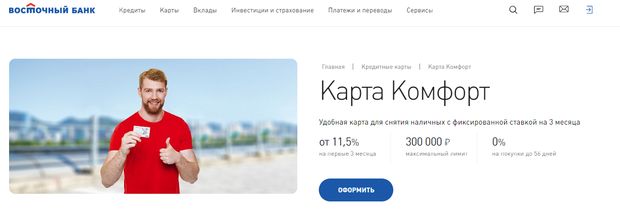

Сондай-ақ, Шығыс Банкі «жайлылық» картасын ұсынады, онда берешек мөлшерлемесі небәрі 11,5% құрайды, бұл басқа банктермен салыстырғанда аз. Мұндай картаның максималды шегі-300 мың рубль (сурет. 5).

Сурет. 5

УБРиР – Орал қайта құру және даму банкі-қолма-қол ақшасыз шығындарға 120 күндік жеңілдік кезеңі бар несие картасын ұсынады. Несиелік лимиттің максимумы – 299999 рубль, ең төменгі төлем салыстырмалы түрде аз-қарыздың 3%. Серіктестік дүкендерде 10% және 40% дейін арнайы санаттағы тауарларға Кэшбэк, ал басқаларына 1%. Бірақ мерзімі өткен мөлшерлеме өте үлкен, 30,5% – дан.

Tinkoff банкінің несие карталары мақұлдаудың ең жоғары пайызымен ерекшеленеді. Негізінде, барлық банктер үшін несие карталарын мақұлдау пайызы өте жоғары, банктер тұтынушылық несиеге немесе басқа өнімдерге қарағанда әлдеқайда адал шарттарда карталарды ұсынады. Дегенмен, несие тарихы нашар болса, несие картасынан бас тарту да болуы мүмкін. Бірақ Tinkoff банкінде бұл сирек кездеседі, мұнда карталар уақыттың кем дегенде 85% береді.

Бас тартусыз несие керек пе? Осы мақаланы оқыңыз.

Бөліп төлеу картасы бойынша Tinkoff Platinum жеңілдік кезеңі 55 күн, несиелік лимит 300 мың рубльге дейін. Бөліп төлеу мерзімі 12 айға дейін. Өзінің функционалдығы бойынша карта саяхат үшін ең қолайлы болып табылады. Қарызды төлеудің салыстырмалы түрде адал шарттары-390 рубльден жоғары лимиттік қарыз үшін төлем, ең төменгі төлемді өткізіп жібергені үшін айыппұл 590 рубль, егер қарыз 150 рубльден аз болса, жылдық 12% – дан ең төменгі төлемді төлемеген кезде тұрақсыздық айыбы қолданылмайды.

Егер біз саяхат туралы айтатын болсақ, онда саяхатшылар үшін тағы бір тиімді карта – 500 мың рубль несиелік лимитпен және 55 күнге дейін несиелік лимитпен travel Bank «FK Opendation» несиелік картасы (Банктің веб-сайтына өтіңіз). Мерзімі өткен жағдайда комиссия шамамен 19% құрайды. Туристерге 100 рубльден және одан жоғары сомаға сатып алу үшін бонустық шотқа рубль есептеу ұсынылады, содан кейін оларды кез-келген авиакомпаниямен ұшуға немесе серіктес қонақүйлерде тұруға жұмсауға болады.

Tinkoff Bank сонымен қатар өз сегментінде тиімді деп саналатын ұшақ әуесқойлары үшін несие картасын ұсынады, ALL Airlines 55 күндік пайызсыз несиемен және 700 мың рубль несиелік лимитпен. Банк әртүрлі тәсілдерді ұсынады бонустық миль бағдарламалары және тұтастай алғанда карта шынымен де көп және алыс қашықтықтағы клиенттер үшін тиімді болуы мүмкін. Кешіктірілген айыппұл 590 рубльді құрайды, бірақ 150 рубльден және одан аз қарызға қолданылмайды.

Несие Еуропа Банк card credit Plus бөліп төлеу несие картасын ұсынады (сурет. 6) тегін шығарылыммен және қызмет көрсетумен, 2 айдан 12 айға дейінгі мерзімге 0% бөліп төлеумен, егер серіктестік дүкендердегі сатып алулар карта бойынша төленсе. Қолма-қол ақша 4,9% – дан алынады, бірақ кем дегенде 399 рубль, үшінші тарап банкоматтарында 5,5%, бірақ кем дегенде 499 рубль және шетелде 0%. Бірақ төлемді өткізіп жібергені үшін төлем жылдық 20% құрайды және мерзімі өткен пайыздық мөлшерлеме жылдық 59,9% құрайды.

Сурет. 6

«Санкт-Петербург» Банкі Visa Cash Back картасы бойынша өте қолайлы шарттары бар картаны ұсынады (Банктің сайтына өтіңіз). Несиелік лимит 750 мың рубльге дейін, жеңілдік кезеңі 51 күнге дейін. Шығару және қызмет көрсету 299 рубльден тұрады, бірақ егер клиент 30 мың рубльден сатып алса немесе күнделікті қалдықты 50 мың рубльден қолдаса, екінші айдан бастап ақы алынбайды. Мерзімі өткен Комиссия жылдық 20%.

92 күндік өте ұзақ жеңілдік кезеңі Азия-Тынық мұхиты банкін «90 сыйлық» картасына ұсынады (веб-сайтқа өтіңіз banki.ru) . Несиелік лимит 300 мың рубльге жетеді. Бұл ретте Жылдық қызмет тегін. Ең төменгі ай сайынғы төлем несиелік лимит сомасының 3% құрайды.

Соңғы уақытта «Халва» (Совкомбанк) және «ар-ұждан» (киви Банкі) пайызсыз несие карталары белсенді түрде ілгерілеуде. Бұл карталар жаңа нәрсе, бұл тауарлар мен қызметтерді сатып алу үшін бір жылдан бірнеше айға бөліп-бөліп төлейтін несиелік өнімнің бір түрі.

«Ар-ұждан» бөліп төлеу картасы (сурет. 7) 300 мың рубльге дейінгі несиелік лимитті және 1 жылдық жеңілдік кезеңін ұсынады. Бөліп төлеу серіктестік дүкенге байланысты сатып алуға 12 айға дейінгі мерзімге, серіктестік емес дүкендерде сатып алуға 3 айға және бөліп төлеу мерзімін ұзарту мүмкіндігімен қолма-қол ақша алуға беріледі.

Сурет. 7

Ай сайынғы төлемді есептеу кезінде қателеспеу үшін абай болу керек, өйткені ол сатып алу сомасын бөліп төлеу айларының санына бөлу арқылы есептеледі, ал егер бірнеше сатып алу болса, онда төлемдер қосылады. Әрбір кешіктіру үшін 699 рубль айыппұл салынады.

«Халва» картасы (сурет. 8) 350 мың рубльге дейінгі несиелік лимитті және 1080 күнге дейінгі жеңілдік кезеңін ұсынады. Картаны пайдалану кезінде төлем транзакция сомасынан және бөліп төлеу мерзімінен есептеледі. Бөліп төлеу 2 айға беріледі. ақшаны алу/аудару сомасына бонус беріледі: картаны ресімдегеннен кейін 10 күн ішінде бірінші сатып алуға +3 ай бөліп төлеу. Сондай-ақ, несие бойынша түрлі бонустар беріледі.

Сурет. 8

Картаның бұл түрінің тартымды шарттары төлемдердің ауырлығының бір бөлігі серіктестерге-адал клиенттерді тартуға және тез тауар айналымына мүдделі банктердің дүкендеріне – несие карталарымен қамтамасыз етілетіндігімен анықталады. Бірақ іс жүзінде картаның бұл түрі клиенттер үшін айтарлықтай шектеулерге ие. Сіз оларды тек белгілі бір дүкендерде тиімді пайдалана аласыз, кешіктірілгені үшін айтарлықтай айыппұлдар бар, қолма-қол ақшаны алу, барлық жерде сияқты, нақты пайызбен және т.б. Қалай болғанда да, сіз пайдалану шарттарымен мұқият танысып, несиелік өнімдердің осы түрінің пайдасын Мұқият бағалауыңыз керек, өйткені іс жүзінде бұл онша қызықты болмауы мүмкін.

Несие карталарын банк бөлімшесінде немесе онлайн режимінде алыңыз. Банкте өтінім беріледі және шешім тез қабылданады, сіз картаны өтініш берілген күні де ала аласыз. Онлайн өтінім банктің сайтында қалады, өтінім шамамен бір сағат бойы қаралады, содан кейін менеджер әлеуетті клиентпен байланысып, нәтижесін жариялайды. Картаны онлайн өтінім бойынша үйге жеткізуге болады.

Несие картасын қалай таңдауға болады?

Несие картасы шығындарға тез ақша табудың заманауи ыңғайлы тәсілі. Егер сіз қарызды уақтылы төлесеңіз, онда несие картасын пайдалану іс жүзінде тегін. Бірақ шынымен тиімді картаны таңдау үшін сізге бірінші ұнайтын картаны алмау үшін абай болу керек.

Алдымен сіз әртүрлі банктердің сайттарындағы несие карталарын бағалауыңыз керек немесе банктердің филиалдарын айналып өтіп, карталарды беру, пайдалану және қызмет көрсету шарттарын зерттеуіңіз керек. Сіз тіпті бағалаудың негізгі критерийлерін енгізетін кесте жасай аласыз, сондықтан әртүрлі банктердің несиелерін нақты салыстырып, ең қолайлы нұсқаларды таңдай аласыз. Мұны Сайттағы ақпаратты пайдалану арқылы жасауға болады banki.ru

https://www.banki.ru/products/creditcards/, Ресейдегі барлық банктердің несиелері туралы негізгі ақпарат жиналған жерде.

Содан кейін төлемдерді белгілі бір шартты сома бойынша есептеу керек, осылайша Сіз банкке барлық комиссиялармен, мысалы, барлық таңдалған банктердің несие карталары үшін бір жыл ішінде қанша ақша төлеуге тура келетінін нақты білуіңіз керек. Қосымша қызметтердің, ең алдымен, өзгерістер туралы уақтылы ақпарат алу үшін пайдалы болуы мүмкін смс-ескертулердің мүмкіндігі мен бағасын нақтылау.

Қанша ақша төлеуге тура келетінін анықтағаннан кейін, банкпен несиелік қарым-қатынасқа түсіп, несие рәсімдеу үшін жіберу керек пе, жоқ па, соны тағы бір рет ойлану керек.

Нақты несие картасын таңдағанда, оның ерекшелігіне назар аудару керек. Егер клиент саяхатқа шықпаса, онда миль жинақталған карта қажет емес, егер жанармай құю станциясына жеңілдіктер берілсе және клиенттің көлігі болмаса, онда мұндай картаның мағынасы жоқ. Сізге қандай серіктестік дүкендер бонустар беретінін және қаражатты қайтаратынын қарау керек-мүмкін олар клиентке қажет емес және карта пайдасыз болады.

Сондай-ақ, несиелік лимитті мұқият таңдау керек, ол оңтайлы болуы керек. Егер шектеу тым аз болса, мысалы, мыңдаған отыз болса, онда бұл тіпті үшін де жеткіліксіз жеңілдік билеті. Егер шектеу тым үлкен болса, онда бұл алаяқтардың назарын аударуы мүмкін, ал егер картадан ақша жоғалып кетсе, онда тергеу жүргізіледі және осы уақыт ішінде несиені қайтаруға тура келеді.

Несие картасын пайдаланудағы ең бастысы, әрине, жеңілдікті кезең аяқталғанға дейін қарыздарды уақтылы өтеу болып табылады.

Айтпақшы, жеңілдік кезеңінің ұзақтығына келетін болсақ, оның жеткілікті ұзақ болуы маңызды, бірақ сонымен бірге жеңілдік кезеңі қалай есептелетінін білу маңызды – бірінші немесе белгілі бір күннен бастап. Әйтпесе, сіз күтпеген шығындарға таң қалуыңыз мүмкін.

Жылдық қызмет көрсету бағасымен танысқан кезде сіз осы бағалардың артында не тұрғанын сұрауыңыз керек. Кейде техникалық қызмет көрсету қымбат карта арзанға қарағанда жақсы, өйткені ол үлкен ақшаны қайтаруды қамтиды. Сондай-ақ, сатып алулар үшін қанша есептелетінін нақтылау қажет, егер шығындар үлкен болса, несие картасына қызмет көрсетуде қымбат сатып алу тиімді болуы мүмкін.

Назар аударатын тағы бір нюанс – несие картасын мақұлдау картада несие қаражаты болады дегенді білдірмейді. Мұндай «несие» карталарымен клиенттер соңғы уақытта жиі кездеседі: банк Несие желісін мақұлдаған сияқты, бірақ клиент «пластик» алған кезде онда ақша жоқ. Ең жақсы жағдайда, клиент пайдаланғаны үшін төлеген картаны дебеттік карта ретінде пайдалануға болады. Бұл банк клиенттердің төлем қабілеттілігін тексермес бұрын картаны шығаратындықтан болады.

Құжаттарды тексергеннен кейін клиент төлемге қабілетті емес деген қорытындыға келеді, бірақ болашақта банк несиелік лимитті арттыра алады. Бірақ бұл жерде және қазір ақша болады деген үмітпен картаны алған Клиентті қуантуы екіталай.

Өкінішке орай, көптеген адамдар назар аудармайтын маңызды аспект – картаны дұрыс жабу. Соңғы төлемнің күні мен мөлшерін анықтау өте маңызды. Бірақ бәрін төлегеннен кейін де, біраз уақыттан кейін банктен ешқандай қарыз жоқ екенін нақтылау қажет. Банктер клиенттермен қоштасқысы келмейтіні түсінікті, сондықтан несие мерзімі аяқталғаннан кейін біраз уақыттан кейін клиент күтпеген жерден қарызды және өте лайықты деп табуы мүмкін.

Бұған жол бермеу үшін картаның шотын ресми түрде төлеп, жабған дұрыс. Ол үшін банкке келіп, өтініш жазу керек. Шотты жабу мерзімі бір жарым айға жететінін есте ұстаған жөн.

Шотты жабу кезінде банк қызметкерлерін несие картасын төлем ретінде пайдалануға көндірудің қажеті жоқ. Қажет болса, несие картасын емес, мүлдем жаңа картаны жасаған дұрыс. Әрине, сіз «кез – келген жағдайда» несие картасын жасай алмайсыз-олар банкте мұндай әдістерге алаңдамайды. Банктегі кез-келген карта барлық пайдалану шарттарын мұқият зерттегеннен кейін, банк қызметкерлерінің қысымынсыз жасалуы керек.

Әрқашан аулау бар

Картаны рәсімдеу кезінде несие картасын пайдалану кезінде проблемаларға әкелуі мүмкін бірқатар мәселелерді ескеру қажет. Ең алдымен, несие бойынша есеп айырысудың күрделілігін ескеру қажет. Банктер қарызды өтеу кестесін ұсынады, мысалы, тұтынушылық несиені рәсімдеу кезінде, бірақ несие картасы бойынша банк мұны жасамайды. Несие картасының пайдасын сенімді бағалау үшін Сіз өзіңізді есептеуіңіз керек және банк бұл тапсырманы жеңілдетпейді.

Банк несие картасына қарыздардан басқа түрлі төлемдерді есептейді. Оларды ескеру қажет, өйткені барлық қосымша төлемдер міндетті болып табылады, егер олар төленбесе, қарыз қайтадан қалыптасып, өсе бастайды. Карта бойынша қаражаттың қозғалысын бақылау үшін пайдалану шарттарын дұрыс зерделеу керек, егер банк осындай мүмкіндік берсе, онлайн-кабинетті тіркеуді ұмытпаңыз.

Сонымен, картаны рәсімдеу кезінде сіз осындай төлемдерге назар аударуыңыз керек:

- Қолма-қол ақшаны алу үшін төлем-олар өте қолайсыз болуы мүмкін және қолма-қол ақшаны алмау немесе ең аз пайызбен картаны таңдау қажет;

- Несие бойынша пайыз-қарыздың сомасы мен уақытын ескеретін өтеу кезіндегі қарыздың қалдығы бойынша жылдық комиссия;

- Көбінесе айдың соңында есептелетін баланстың ай сайынғы пайызы, яғни айдың соңында несие алу тиімсіз;

- Несиелік Картаға қызмет көрсету үшін төлем-бұл ай сайынғы төлем немесе қарыздың пайызы және бұл өте маңызды мәселе, өйткені несие пайдаланылғанына қарамастан мұндай төлем алынады;

- Несие картасы пайдаланылмағаны үшін төлем-мұндай пайыздың алынатындығы туралы банкте нақтылау өте қажет;

- Айыппұл, кешіктіру, – егер қарыз бір тиын болса және төлемдерді дұрыс есептемеу нәтижесінде пайда болса да есептеледі, – сондықтан, ең алдымен, төлемдерді өте мұқият есептеу керек.

Несиелік картаны пайдалану кезінде психологиялық жағдайды ескеру, өзін-өзі бақылауды жоғалтпау маңызды. Несие карталарын пайдаланудың пайдасы негізінен жеңіл ақшаның елесі болып табылады.

Бұл картаны рәсімдеу кезінде клиент болашақта бәрі жақсы болады деп үміттенеді, сондықтан ол банкке карта бойынша қарызын төлей алады. Жағдайдың бұл көрінісі клиентке қарызға қызмет көрсетуге «қосымша» жүздеген рубльді оңай жұмсай алатындығына әкеледі.

Карточканы алғаннан кейін, клиенттерде төлем жасау немесе төлемеу мүмкіндігі жоқ, олар картаны пайдалануға мәжбүр. Кез-келген затты немесе қызметті сатып алу қуанышы тез өтеді және сіз әлі де төлеуіңіз керек. «Бүкіл әлем несиеде өмір сүреді» тезисі несие картасын рәсімдеу кезіндегідей сенімді емес сияқты.

Қарыз спиралына түспестен несиелер бойынша тұрақты және тұрақты төлемді жалғастыру үшін жеткілікті күшті ерік – жігер болуы керек-және несие карталарымен бұл қиын емес, өйткені карта бойынша қарызға пайыздар әдетте үлкен. Бірақ, егер клиенттің ерік – жігері мен тәртіптілігі болса және барлық төлемдерді дәл есептей алса, онда несие картасы тез ақша табудың жаман тәсілі емес.