Несие тарихы: бұл не және ол кімге керек?

Несие тарихы адамның қандай несиелік мекемелерде несие алғанын, қаншалықты үнемі төлейтінін көрсетеді. Сондай-ақ, ол бірлескен қарыз алушы немесе кепілгер болды ма.

Негізгі бөлігі

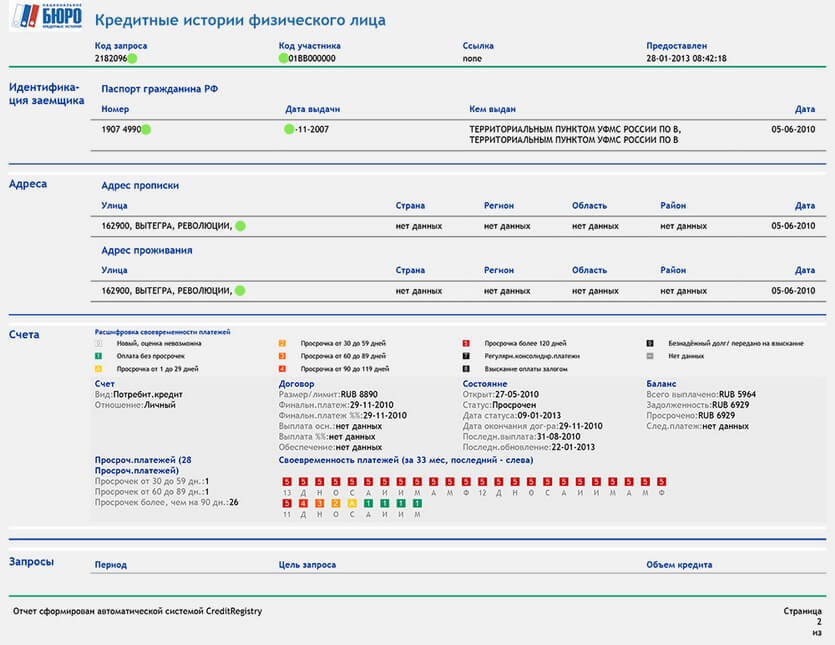

Несиелік тарих несиелік бюрода (BCI) орналасқан, сілтеме: https://www.cbr.ru/ckki/restr/. Кредитор қарыз алушы туралы деректерді бір немесе бірнеше ҚББ-ға жібереді (сурет. 1).

Несие тарихында төрт бөлік бар, оның негізгі бөлігі қызығушылық тудырады, онда Қарыз алушының несиелік «мінез – құлқының» ерекшеліктері туралы ақпарат шоғырланған-қолданыстағы несиелер, төленген несиелер, кешіктірілген төлемдер, қарыздар, сот шешімдері.

Сурет. 1

Сондай – ақ, несие тарихында (КИ) несиелерге тікелей қатысы жоқ ақпарат болуы мүмкін-алимент туралы ақпарат, сот орындаушылары өндіріп алатын кез келген қарыздар туралы ақпарат.

Яғни, несие тарихындағы мәліметтерді тек қарыз алушылар ғана емес, сонымен бірге қандай да бір себептермен клиенттен қарыз алған басқа ұйымдар да енгізеді.

КИ-нің жеке, жабық бөлігінде несиені кім бергені, міндеттемелерді қайта тағайындау болды ма, қандай мекемелер ақпарат сұрағаны туралы ақпарат беріледі.

КИ-де қарыз алушының келесі несиені мақұлдау ықтималдығына тікелей әсер ететін жеке рейтингі көрсетілуі мүмкін. Рейтинг БҚА-ның өз әдістемесі бойынша есептеледі.

Кім қызықтырады?

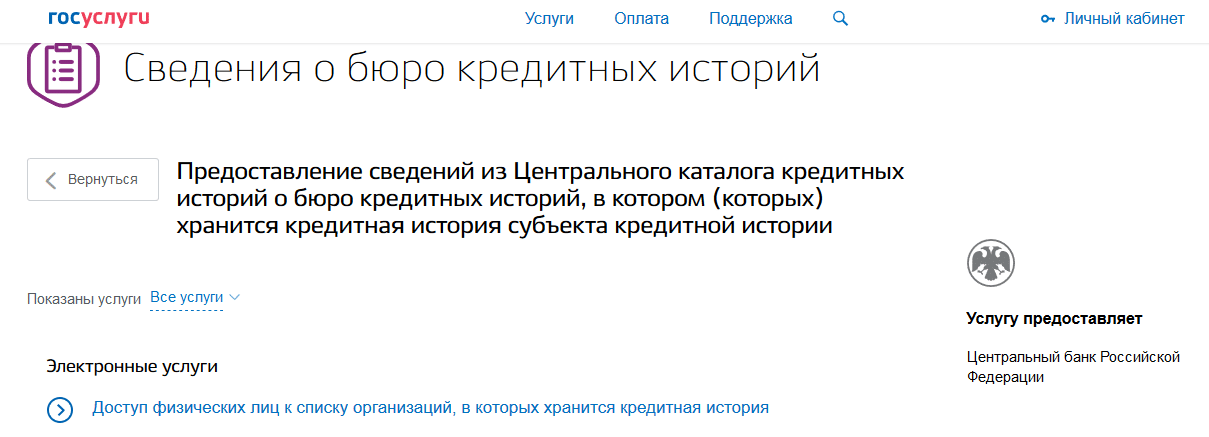

Ең алдымен, несие тарихындағы ақпаратқа негізделген несие берушілерге (сурет. 2) Қарыз алушыға кредит береді немесе бермейді.

Сақтандыру компаниялары да КИ-ге қызығушылық танытады, өйткені олар қарыз алушылардың тәртіптілігі мен осындай қарыз алушылар кіретін ЖКО жиілігі арасындағы байланысты бақылайды.

Сурет. 2

Жақында пайда болған автокөлік компаниялары несие тарихына қызығушылық танытады, егер адамның қарызға бейімділігі болса, онда оған көлік құралын сеніп тапсыруға болмайды деп санайды.

Жұмыс берушілер де үміткердің несие тарихына қызығушылық танытуы мүмкін, өйткені несие төлемдерінің дәлдігі мен жұмыс міндеттерін орындау арасында байланыс бар деп саналады. Әрине, бұл ірі компаниялардағы, қаржы корпорацияларындағы, мемлекеттік мекемелердегі жоғары лауазымдарға қатысты.

Несие тарихы клиенттің өзіне қажет, мысалы, егер банктер несиелерді неге мақұлдамайды немесе жақсы лауазымға ие бола алмады деген сұрақ туындаса. Сонымен қатар, егер біреу оларды рәсімдемеуі үшін құжаттар жоғалған болса, КИ-ны бақылау қажет.

КИ көптеген ұйымдарды толтыра алатындықтан, оларда қателіктер бар және бұл сирек емес.

Мысалы, несиені жабу туралы ақпарат оқиға болғаннан кейін 5 күннен кейін BCI-ге түседі.

Жиі кездесетін қателіктердің бірі-клиент картадағы несиені өтейді және картаны ұмытып кетеді, бірақ банк карта сәйкесінше ПАЙДАЛАНЫЛҒАНДАЙ ақы алуды жалғастырады КИ бұл қарыз ретінде көрсетіледі.

Сондай – ақ, жиі кездесетін қателік – несиені толық өтеуге немқұрайлы қарау: несиені өтегеннен кейін, бірақ ресми түрде өтелмеген сома болып қалады-комиссия немесе сақтандыру, банк бұл туралы есеп бермейді, ал КИ-де ол мерзімі өткен қарыз ретінде көрсетіледі.

Сонымен қатар, несие берушілер деректерді енгізу кезінде сирек қателеспейді, клиенттердің мәліметтерін, несие туралы ақпаратты шатастырады, несиелік бюроларға Деректерді жіберуді ұмытады.

Сондықтан клиент өзінің несиелік тарихы жақсы деп ойлауы мүмкін және жаңа несие алуға тырысқанда сәтсіздікке ұшырайды. Бұл жағдайда клиент құжатты сұрай алады және КИ-дегі мәліметтердің дұрыстығын тексере алады. Егер онда қателер болса, клиент оларды BCI-ге несие тарихына түзетулер енгізу туралы өтініш беру арқылы түзетуді талап ете алады.

БКБ өтініші бойынша тексеру кредитордан өзінің дұрыстығын дәлелдеуге немесе клиенттің деректерін жаңартуға тиіс мәліметтерді сұратып, бір ай ішінде жүргізілуі тиіс.

Несиелік тарихты тексеру және жақсарту қызметтері

Несие тарихын тағы қалай көруге болады?

Кредиттік тарихпен танысу үшін, мысалы, мемлекеттік қызметтердің бірыңғай порталы арқылы кредиттік тарихтардың Орталық каталогына сұрау жіберу қажет (сурет. 3), сілтеме: https://www.gosuslugi.ru/329476 немесе Ресей Банкінің порталында. Мемлекеттік қызметтер порталы үшін төлқұжат пен SNILS, Ресей Банкі үшін несие тарихының субъектісінің коды қажет болады – несие алғандардың барлығында бар.

Сурет. 3

Орталық каталог жазбаша сұрау жіберген жағдайда несие тарихын жібере алады. ЦКИ жазбаша өтініште көрсетілген эмайлға үш күн ішінде ақпарат жібереді.

Жылына екі рет БҚИ несие тарихын тегін беруге міндетті. Егер екі рет жеткіліксіз болса,онда ақшаны алуға болады.

Кредиторлар, жұмыс берушілер және басқа да үшінші тарап ұйымдары КИ негізгі ақпаратына ақпаратқа қол жеткізе алады. Клиенттің өзі барлық есепті, соның ішінде жабық бөлікті ала алады.

Қандай оқиға жақсы?

Несие берушілер несие тарихына басқаша қарайды. Бір әңгіме бойынша бір несие беруші несиені мақұлдай алады, ал екіншісі мақұлдамайды.

Бірақ кез келген жағдайда, банктер таза тарихты, яғни ұзақ уақыт бойы несиенің жоқтығын емес, клиент үнемі алатын несиелерді тәртіпті өтеуді қалайды деп есептеледі.

Несие беруші екінші несиені мақұлдай алады, егер қарыз алушы несиені уақытында төлесе, бір несие төлейді.

Төлемдерді кешіктірудің өзі несие беруден бас тартуға негіз бола алмайды, бірақ егер кешіктірулер тұрақты болса, бұл несиені мақұлдауға әсер етуі мүмкін. Бірақ, тағы да, тарихтан басқа, клиенттің төлем қабілеттілігін бағалауға несие сомасы, мерзімі және несиелік мекеменің түрі әсер етпейді.

Сондай-ақ, несие тарихын түзету мүмкін нельзястігін білуіңіз керек (қате ақпаратты түзетуді қоспағанда), бірақ несие берушілерді қарыз алушының өзі түзетілгеніне сендіруге тырысуға болады: барлық қарыздарды өтеу, банкте депозит ашу және міндетті төлемдерді үнемі төлеу, мысалы, коммуналдық қызметтер үшін, сондай-ақ МҚҰ теріс тарихы бар клиенттерге шағын несиелер береді (кем дегенде, олар осылай мәлімдейді) және егер олар төленсе, онда КВ-да тиісті мәліметтер көрсетіледі.

Отзывы