Жеке тұлғалардың банкроттығы: шарттары мен ерекшеліктері

Бүгінгі таңда көптеген ресейліктердің қарыздары бар. Біреу банктерден несие алады, біреу МҚҰ мен ХҚК-да қарыз алады. Бірақ бәрі бірдей өз міндеттемелерін орындай алмайды. Қарыздар өсіп келеді және оларды төлеу мүмкін емес. Мұндай жағдайларда сіз көптеген заңды компаниялар ұсынатын жеке тұлғалардың банкроттық рәсімін пайдалана аласыз. Сіз өзіңізді банкрот деп жариялай аласыз, қандай шарттар орындалуы керек және одан кейін қандай салдарлар күтіледі, біз сізге осы материалда айтамыз.

Жеке тұлғалардың банкроттық рәсімі

BFL-адамның заңмен танылған қарыздарын өтей алмауы немесе несие бойынша төлемдер жасай алмауы. Көбінесе мұндай рәсім қарыздар, ТКШ қызметтері, салықтар және т.б. бойынша қарызды есептен шығару арқылы қарыз шұңқырынан шығудың жалғыз мүмкіндігіне айналады. Азамат өтініш беруі керек және оны өз қалауы бойынша жасай алатын жағдайлар заңмен бөлінеді. Сонымен, жалпы қарызы 500 000 рубльден асқан адам процедураны бастауға міндетті, ал кешіктіру 3 айдан асады. Бірақ сіз 200-300 мың қарыз болған кезде BFL-ге өз бетіңізше өтініш бере аласыз.

BFL дизайнын бастамас бұрын, оны қалай дұрыс жасау керектігін және ол үшін қандай әдістерді қолдануға болатынын анықтау маңызды. Борышкердің бастамасы бойынша рәсім үшін пайдаланушының төлем қабілетсіздігін көрсететін бірнеше шарттарды орындау қажет:

- мүліктің бағалау құнынан жоғары салықтар, қарыздар және айыппұлдар бойынша борыштардың жиынтық мөлшері;

- сатуға жарамды мүліктің болмауына байланысты атқарушылық іс жүргізуді аяқтау туралы ФССП қаулысы бар;

- өз міндеттемелері бойынша төлемдердің болмауы, бұл кешіктіруді тудырды;

- ресми кірістің жетіспеушілігі (ай сайынғы төлемдердің 10% -. төлеуге мүмкіндік жоқ).

Борышкердің кірістер мен мүлікті жасырмауы да маңызды. Оның артықшылығы-ол жұмыс істейді немесе жұмысқа орналасқысы келеді (жұмыспен қамту қызметінің есебінде). Сотта несие берушілермен хат алмасуға болады, онда борышкердің қарыз мәселесін шешуге тырысқаны көрінеді. Қаржылық міндеттемелерді орындауға мүмкіндік бермейтін жағдайлар туындаған адам да өзін банкрот деп жариялай алады. Мысалы, мұндай себептер жұмыстан босату, ауыр ауру, мүліктің бұзылуы, табиғи апат және т. б. болуы мүмкін.

Қазір жеке тұлғалардың банкроттықтың 2 түрі бар: төрелік сот арқылы және АХҚО арқылы (тегін). Екі нұсқаны да толығырақ қарастырайық.

Сот банкроттығы

BFL өткізу бірнеше кезеңнен тұрады:

- құжаттаманы жинау;

- мемлекеттік бажды төлеу;

- қаржы менеджерін іздеу;

- құжаттаманы сотқа беру;

- істі қарау және шешім қабылдау.

Борышкерге баж салығын төлеу, «Коммерсант» газетінде, банкроттық туралы мәліметтер тізілімінде орналастыру, қаржы менеджерінің қызметі, сот процесіне қатысу және құжаттарды пошта арқылы жіберу қажет болады.

BFL-ге сотқа жүгіну үшін сіз келесі нұсқалардың бірін таңдай аласыз:

- төрелік соттың кеңсесіне жатқызуға және қабылдау туралы белгі алуға;

- пошта арқылы жіберу;

- «менің Төрешім» жүйесі арқылы оған сканерлеу арқылы жүктеңіз.

Өтініштен басқа құжаттарды (жеке және қарыздар мен кірістер туралы куәландыратын) дайындау қажет:

- азаматтың төлқұжаты, СТН және СНИЛС;

- жұбайының паспорты, балалардың туу, некеге тұру немесе бұзу туралы куәлігі;

- азаматтың ЖК ретінде тіркелмегені туралы анықтама;

- мүлікті бөлу туралы келісімге, егер соңғы 3 жылда қол қойылса;

- МҚҰ, банктермен шарттар;

- жеке тұлғалардан қарызға алынған ақша туралы қолхаттар;

- қарыздардың пайда болуы және төлемдер кестесі туралы ақпарат;

- банктерден және басқа ұйымдардан талап арыздар;

- қалалық органдардан төлем талаптары;

- атқарушылық іс жүргізуді қозғау туралы мәліметтер;

- жұмыстан Анықтама және еңбек кітапшасы;

- банктік шоттан үзінді көшірме;

- жәрдемақылар, зейнетақылар және басқа да төлемдер туралы ФСС және ҚББ анықтамалары;

- электрондық әмияндардағы баланстар, басқа шоттар мен салымдар туралы анықтамалар;

- КО тіркеу, жылжымайтын мүлікке меншік құқығы, компанияның жарғылық капиталындағы үлесі туралы ақпарат;

- мүлікпен, акциялармен мәмілелер туралы шарт;

- сатып алу/сату шарттары және т. б.

Сондай-ақ, қаржылық міндеттемелерді орындауға кедергі келтіретін жағдайларды растайтын құжаттарды ұсыну қажет. Оларға келтірілген залалдар туралы деректер және басқа себептер бойынша мүгедектік немесе еңбекке жарамсыздық тағайындау туралы анықтама жатады.

Барлық құжаттарды қарап шыққаннан кейін пайдаланушылар, сот қарыздарды қайта құрылымдау немесе борышкердің мүлкін сату туралы шешім қабылдай алады.

Қайта құрылымдау

Егер сот BFL туралы өтінішті орынды деп тапса, ол қайта құрылымдау процедурасын бастау туралы шешім қабылдауы мүмкін. Қарыздар мен несиелер бойынша берешекті төлеу шарттарын өзгерту арқылы азаматтың төлем қабілеттілігін қалпына келтіру осылай аталады. Төрелік соттың мұндай шешімі өтініштің барлық талаптарға сәйкес келетіндігін көрсетеді, ал борышкер төлем қабілетсіздігі белгілеріне жауап береді.

Өтініштің дұрыстығы туралы хабарлама жарияланған кезде несие берушілер 2 ай ішінде борышкерге талап қоя алады. Қайта құрылымдау процедурасын қолдану үшін азамат бірнеше талаптарға сай болуы керек:

- қарыздарды өтеу және негізгі қажеттіліктерді қанағаттандыру үшін тұрақты табысқа ие болу;

- мүлікті қасақана банкроттыққа, ұрлауға немесе жоюға байланысты құқық бұзушылықтар үшін тартылмау;

- соңғы 5 жыл ішінде экономикалық қылмыстар үшін соттылық пен банкроттық туралы шешімдердің болмауы.

Қайта құрылымдау жоспары-рәсімнің негізі. Оны борышкер, несие беруші немесе уәкілетті орган жасай алады. Жобаны қаржы менеджері талаптар тізімін жасағаннан кейін 10 күн ішінде алады. Егер жоспар ұсынылмаса, азаматтың несие берушілер жиналысында банкрот деп танылуы мүмкін. Содан кейін оның мүлкін сату туралы шешім қабылданады.

Мүлікті сату

Егер қайта құрылымдау мүмкін болмаса, азаматты банкрот деп тану және оның мүлкін сатуды енгізу туралы шешім қабылдануы мүмкін. Бұл мүлікті сату және кезектілікті ескере отырып, барлық несие берушілерге төлем жасалатынын білдіреді. Сот шешім шығарады және қаржы басқарушысы 15 күн ішінде ол туралы несие берушілерге хабарлап, талап қоюды ұсынуы керек.

Сату үшін өндіріп алуға жарамды барлық мүлік, жалақы және басқа да кіріс көздері қолданылады. Борышкердің басқа біреумен бірлескен мүлкі бар, оның бір бөлігі ғана алынады. Бағалауды қаржы басқарушысы жүргізеді және сотқа рәсім жүргізілетін шарттар мен мерзімдерді ұсынады. Бірақ өндіріп алуға болмайтын мүлік бар:

- жалғыз тұрғын үй;

- тұрғын үй тұрған жер учаскесі;

- зергерлік бұйымдардан басқа тұрмыстық заттар;

- алимент;

- зейнетақы және басқа да әлеуметтік төлемдер.

Сату сауда-саттықта жүзеге асырылады. Бұған 2 ай уақыт беріледі. Сатудан кейін қарыздар өтеледі. Егер түскен қаражат аз болса, азамат міндеттемелерден босатылады.

Сондай-ақ, заң бойынша қарыздарды есептен шығаруға жол берілмейтін жағдайлар бар:

- банкроттық кезіндегі заңсыз әрекеттер, соның ішінде жалған BFL;

- қажетті ақпаратты беруден жалтару немесе дұрыс емес деректерді көрсету;

- қаржылық міндеттемелерді орындау кезіндегі заңсыз әрекеттер.

Мүлікті сату процесі 6 ай мерзімнен аспауы керек.

Сот банкроттығы туралы мифтер

Көбінесе интернеттегі жарнамалық ұсыныстар шындыққа жанаспайды. Көптеген уәделерді толық орындау мүмкін емес. Сондықтан сіз не нәрсеге сенуге болатынын және олар әрқашан шындықты айтып, жаза бермейтінін білуіңіз керек.

90 күн ішінде рәсімдеу

Кейбір компаниялар 90 күн бұрын сотта банкроттықты рәсімдеуге уәде береді. Бірақ осы уақыт ішінде банкрот деп тану туралы сот шешімін ғана алуға болады. Бірақ бұл барлық қарыздар жойылды дегенді білдірмейді. Бұл BFL процедураларының бірі – қарызды қайта құрылымдау немесе мүлікті сату басталатын бірінші кезең.

Бұл процесс алты айға дейін немесе одан да көп уақытты алуы мүмкін. Ол аяқталғаннан кейін ғана борыштық міндеттемелерден босату туралы шешім шығарылады. Осыны ескере отырып, BFL кем дегенде 7-8 айға созылады деп қорытынды жасауға болады. Процедура бірнеше жылға созылатын кездер болады.

Нәтижеден кейін төлеу

Мұндай уәдені жарнамадан жиі көруге болады. Олар сондай-ақ алдын-ала төленбеген жұмыс және ақысыз кезең туралы жиі жазады. Адвокат бірнеше ай бойы тегін жұмыс істеуге дайын емес, содан кейін клиенттің тапқан ақшасын төлеуін күтеді. Сіз қызметтерді бірден төлеуге немесе бірнеше төлеммен бөліп төлеуге дайын болуыңыз керек.

Клиент үшін құжаттарды жинау

Пайдаланушы үшін ешкім ештеңе жинамайды. Оған әкелу керек құжаттардың тізімі беріледі және қалай және қайдан тез алуға болатындығын айтады (сайт, ұйым және т.б.).

Коллекторлық қоңырауларды тоқтату

Адвокаттарға жүгінгеннен кейін коллекторлардың қоңыраулары тоқтайды деген уәдені жиі естисіз. Бірақ олар несие берушілер заң бойынша пайдаланушыдан ештеңе алуға болмайтынын білген кезде ғана аяқталады. Бұл сот банкроттық туралы өтінішті негізді деп танып, BFL процедурасын енгізгеннен кейін болады. Егер коллекторлар заңсыз әрекет етсе, оны тоқтатуға болады. Мұны BFL-дің кез-келген кезеңінде жасауға болады. Құқық қорғау органдарына, ФССП немесе Роскомнадзорға шағым жазу керек.

Қаржы менеджерлерінің көмегі

Интернетте көптеген веб-сайттар бар, оларда қаржы менеджерлері заңгерлердің көмегін айналып өтіп, олармен тікелей жұмыс істеуді ұсынады. Бірақ заң бойынша мұндай менеджер борышкерге немесе несие берушіге артықшылық бермеуі керек тәуелсіз тұлға. Мұндай ұсыныстар үшін менеджер мәртебеден айырылып, СРО-дан шығарылуы мүмкін. Ол тәуелсіз болуы керек және клиенттің сотқа салған депозиті немесе борышкердің мүлкін сату пайызы ретінде ғана сыйақы алуы керек.

АХҚО арқылы банкроттық

2020 жылы олар ресейліктердің соттан тыс банкроттық туралы Заңына қол қойды. Бұл қарызды есептен шығаруға көмектесетін тегін процедура. БФД тегін рәсімін АХҚО арқылы өткізу үшін келесі шарттарды сақтау қажет:

- Қарыз сомасы 50-ден 500 мың рубльге дейін;

- Құжатты өндіріп алушыға қайтарумен «атқарушылық іс жүргізу туралы» Федералдық заңның 46-бабы негізінде аяқталған атқарушылық іс жүргізу. Бұл дегеніміз, сот орындаушылары борышкердің өндіріп алуға болатын мүлкінің жоқтығын растады. Бұл ретте жаңа өндірістер қозған жоқ.

- Өндіріп алушыға атқарушылық құжаттаманы қайтарғаннан кейін қозғалған атқарушылық іс жүргізу жоқ.

Бірақ несие берушілер көбінесе өндіріп алу немесе атқару парағын алу үшін сотқа жүгінбейді. Осыған байланысты Атқарушы өндірісті аяқтауға болмайды. Сондықтан, қарыздар болған жағдайда да, тегін BFL қызметін пайдалану мүмкін емес.

АХҚО арқылы банкроттықты рәсімдеу үшін соттан тыс тәртіпте банкрот деп тану туралы өтініш жазу керек. Ол тұрғылықты жері бойынша орталыққа беріледі. Өтініштен басқа, Ресей Федерациясының азаматы төлқұжатының көшірмесін және несие берушілердің тізімін ұсыну қажет. Жарияланған күннен бастап 6 айдан кейін борышкер өтініште көрсетілген талаптарды орындаудан босатылады.

BFL не береді

Банкроттық рәсімінің нәтижесінде қарыз өсуді тоқтатады, өйткені пайыздар мен айыппұлдарды есептеу тоқтайды. Процесс аяқталғаннан кейін ол есептен шығарылады.

Нәтижесінде адамға коллекторлармен көбірек байланысудың қажеті жоқ. Олар қоңырау шалмауы керек және бұрынғы міндеттемелері бойынша ақшаны қайтаруды талап етпейді. Сондай-ақ, сот орындаушылары атқарушылық іс жүргізуді аяқтайды және шектеулерді алып тастайды, мысалы, мүлікке тыйым салу немесе шетелге саяхаттауға тыйым салу.

Жеке тұлғалардың банкроттықтың салдары

Банкрот деп танылғаннан кейін 5 жыл ішінде азамат шарттар, қарыздар немесе кредиттеу бойынша міндеттемелерді қабылдай алмайды. Сондай-ақ, ол оны кезекті банкрот деп тану туралы өтінішпен жүгіне алмайды және сақтандыру органдарында, мемлекеттік емес зейнетақы және инвестициялық қорларда, ПИФ-да қызмет атқара алмайды. Сондай-ақ, 3 жыл бойы азамат заңды тұлғаның басқару органдарында жұмыс істей алмайды. 10 жыл ішінде кез-келген несиелік ұйымдарда басқару лауазымын атқаруға болмайды.

BFL артықшылықтары мен кемшіліктері

BFL-дің басты артықшылығы-егер сіздің міндеттемелеріңіз бойынша төлемдер жасау мүмкіндігі болмаса, қарыздарды есептен шығару мүмкіндігі. Артықшылықтары:

- егер қаржылық төлем қабілетсіздігі болса, қарызды әр 5 жыл сайын есептен шығару мүмкіндігі;

- кепілге салынбаған жалғыз тұрғын үйді сауда-саттықта сатуға болмайды.

Банкроттықтың бірнеше кемшіліктері де аталады:

- ипотеканы қоса алғанда, кепілдегі мүлікті жоғалту қаупі;

- мүлікті сатудан капиталды қайтару тәжірибесінің болмауы.

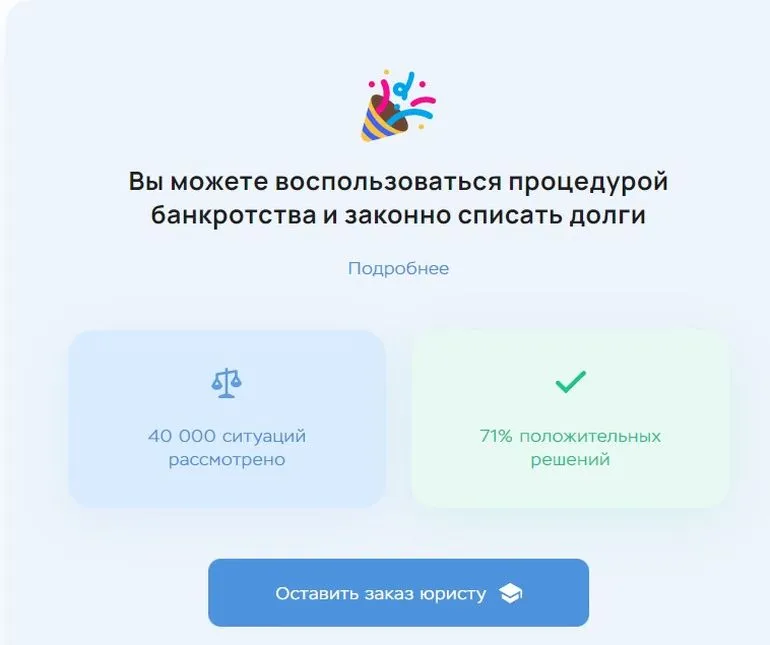

Сіздің жағдайыңыз BFL – ге сәйкес келетінін қалай білуге болады

Егер сізде қарыздар болса, бірақ сіздің жағдайыңыз жеке тұлғалардың банкроттығына сәйкес келетінін білмесеңіз, төмендегі формадағы бірнеше сұрақтарға жауап бере аласыз және Destra компаниясының адвокатының пікірін біле аласыз (сайтқа кіріңіз). Сондай-ақ, кеңес алуға және қаласаңыз, BFL-ді рәсімдеуді бастауға болады.

Пішін қалай жұмыс істейді:

- «Тест тапсыру» түймесін басыңыз. Пішін бірінші сұрақпен ашылады.

- Қосымша сұрақтар ашылады. Сіз өзіңіздің опцияңызды таңдап, қажетті жерге белгі қоюыңыз керек.

- Нысанды толтырғаннан кейін жүйе ақпаратты автоматты түрде талдайды және нәтиже береді: банкроттық қызметін (қарапайым немесе жеңілдетілген) пайдалануға және қарыздарды заңды түрде есептен шығаруға бола ма. «Тапсырысты заңгерге қалдыру» батырмасын басу арқылы сіз маманмен байланысу үшін өтінімді жеке мәліметтермен толтыра аласыз.

Өтінім нысаны

document.addEventListener(‘DOMContentLoaded’, () => {

window.destraParams = {

partnerId: «867×1»,

instructionId: «bankruptcy»,

offerId: «2550af54-7357-45e7-8828-b75ecec9f849»,

}

const script = document.createElement(«script»);

const link = document.createElement(«link»);

script.src = ‘https://widgets.destralegal.ru/quiz/index.js’;

link.href = ‘https://widgets.destralegal.ru/quiz/index.css’;

link.rel = ‘stylesheet’;

document.body.appendChild(script);

document.head.appendChild(link);

});